Przyzwyczailiśmy się do tego, że cały świat planuje bądź już dokonał pierwszych zmian dążących do zacieśniania polityki monetarnej. Banki centralne starają się walczyć z inflacją na różne sposoby, gdzie najbardziej oczywistym i bezpośrednim jest podwyższenie stóp procentowych. Większośc uwagi inwestorów koncentruje się na działaniach Rezerwy Federalnej, która obecnie sprowadza swoją politykę do taperingu. Dziś natomiast poznaliśmy ciekawą decyzję Banku Ludowego Chin, który (nie licząc Turcji) zdecydował się pierwszy raz od kwietnia 2020 r. obniżyć swoją stopę procentową.

Dziś poznaliśmy garść danych makroekonomicznych, które z jednej strony pokazują znaczące przyspieszenie produkcji z drugiej natomiast problemy z rosnącymi cenami energii. PKB na razie wypada całkiem pozytywnie, jednak prognozy nie malują się tak kolorowo na przyszły kwartał. Chiny zdecydowały się na obniżenie oprocentowania średnioterminowych kredytów MLF o 10 punktów bazowych z 2,95% do 2,85%. Oprócz tego bank obniżył też stopę 7 dniowej operacji repo do 2,1% z 2,2%. Dodatkowo, gdybyśmy mieli ująć nominalnie ile Bank Ludowy Chin wtłoczył na ten moment pieniędzy do gospodarki byłoby to ok. 200 mld juanów przez same MLF. Natomiast operacje repo przyniosły na ten moment 100 mld juanów.

Czy Chiny chcą za wszelką cenę podtrzymać impet z 2021r.? Spójrzmy na to liczbowo. W czwartym kwartale 2021 r. chińska gospodarka wzrosła o 4,0 proc. rok do roku, cofając się od 4,9 proc. wzrostu w poprzednim okresie, ale przekraczając konsensus rynkowy na poziomie 3,6 proc. Było to najwolniejsze tempo ekspansji od II kwartału 2020 r., w obliczu wielu problemów, w tym spadku wartości nieruchomości, problemów z łańcuchem dostaw i epidemii COVID-19. Biorąc pod uwagę cały rok 2021, gospodarka wzrosła o 8,1 proc., najszybszy wzrost od prawie dekady, przekraczając cel rządu wynoszący ponad 6 proc. i po zrewidowanym wzroście o 2,2 proc. w 2020 r. Wydatki na konsumpcję przyczyniły się do wzrostu PKB w 2021 r. o 65,4 proc. z 54,3 proc. w 2020 r., przekraczając średni poziom 60 proc. w latach 2013-2019, ale nadal był niższy niż w gospodarkach rozwiniętych.

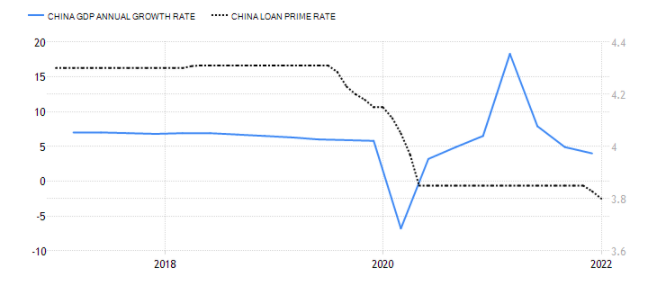

Jak widać na powyższym wykresie, na którym porównujemy stopę procentową (czarna linia) oraz wzrost gospodarczy (niebieska) w Chinach, widać gołym okiem zależność niskich stóp względem tempa wzrostu gospodarczego. Ich obniżanie wbrew światowym trendom w polityce monetarnej może Chinom wyjść wbrew pozorom na dobre. W przeciwieństwie do reszty świata rząd nie zmaga się z wielką inflacją. Biorąc pod uwagę cały 2021 r. była ona całkiem stabilna (w okolicach 1,3%).

Szybszy wzrost gospodarczy powinien de facto wpływać (i wpływa) na szybszy wzrost inflacji. Większa produkcja, wyższe zużycie surowców siłą rzeczy będzie windowało ich ceny do góry (co obserwowaliśmy w ubiegłym roku). Czy w takim wypadku konkurencja na linii Chiny – USA może przesunąć się na korzyść wzmożonej, chińskiej produkcji? I tak i nie. Po pierwsze warto spojrzeć na rynek długu. Chiński rynek długu wart jest około 16,4 biliona USD, co plasuje go na drugim miejscu na świecie.

Obligacje skarbowe oraz te emitowane przez trzy krajowe banki (Chiński Bank Rozwoju, Chiński Bank Rozwoju Rolnictwa oraz Chiński Bank Eksportu-Importu) stanowią tylko ⅓ wartości całego rynku, natomiast pozostałe ⅔ to dług emitowany przez przedsiębiorstwa, czyli obligacje korporacyjne. Niewątpliwą zaletą inwestycji w chiński rynek dłużny (głównie papierów skarbowych) jest to, że w niewielkim stopniu jest on skorelowany ze światowym długiem. Zatem niskie stopy procentowe na skalę globalną sprzyjały Chinom w przyciąganiu inwestorów zagranicznych. Ludowy Bank Chin przez długi czas pozostawał neutralny, przez co nadawał długowi chińskiemu niewielką korelację ze światowym. Na ten moment różnica w rentownościach USA i Chin (która była korzystniejsza dla Państwa Środka) może się w najbliższym czasie wyrównać. Powodów można doszukiwać się w dwóch kwestiach: luźnej polityce Chin i potencjalnych 4 podwyżkach w USA.

Na razie nie możemy powiedzieć, że chińskie obniżki to walka na śmierć i życie pod względem wzrostu gospodarczego. Jest to jednak znacząca informacja, iż Chiny chcą utrzymać produkcję i ożywienie gospodarcze na wysokim poziomie. Myśli tej sprzyja fakt, że inflacja na razie nie stanowi wielkiego zagrożenia, a obecne łańcuchy dostaw, braki produkcyjne i przesunięty w czasie covidowy popyt, tworzy ciekawe środowisko dla chińskich spółek do wejścia na rynki (lub rozszerzenia działalności), by ten popyt zaspokoić. Lepsze warunki kredytowania i luźniejsza polityka ze strony Ludowego Banku Chin może wspierać tę ekspansję.

Jedna odpowiedź

I see You’re really a good webmaster. This site loading velocity is amazing.

It seems that you are doing any unique trick. Moreover, the contents are masterwork.

you’ve performed a wonderful activity in this matter! Similar here:

najlepszy sklep and also here: Bezpieczne zakupy